Incorect Politic O Publicație Dizidentă

Incorect Politic O Publicație Dizidentă

Incorect Politic

Ianuarie 11, 2020

Fata morgana visului american

Preluat de pe Justițiarul:

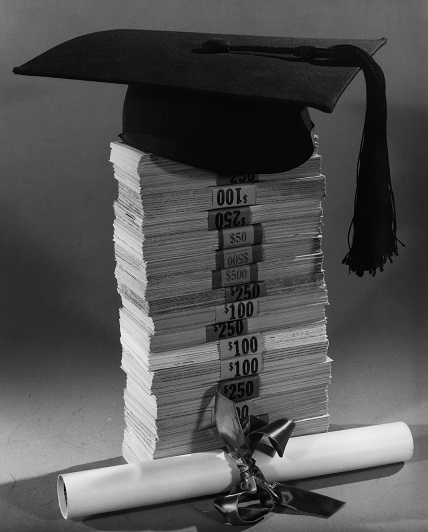

Nebunia creditelor de studii se agravează în SUA, iar politicienii americani reacționează din ce în ce mai bizar la această gravă criză socială. În America sunt peste 44 de milioane de debitori la bănci, pentru un total de 1,6 trilioane de dolari (cu 200 de miliarde mai mult decât în august 2019, când a apărut ideea ștergerii creditelor de aceste gen mai mici de 100 mii de dolari).

Unui american normal îi trebuie în medie 18 ani ca să își achite creditele de studii. De la 25 la 45 de ani nu face decât să achite credite de studii, căci credite pentru casă nu prea mai are cum să acceseze. Mai mult de 40% dintre cei datori la bănci pentru astfel de credite nu reușesc să le achite niciodată. Unii își îndatorează și părinții pentru asta, în condiții de dobândă chiar mai drastice.

Cel mai șocant lucru este dobânda la aceste credite. Pentru împrumuturi de studii post-liceale (undergraduate), dobânda este de minimum 4,5%. Pentru studii universitare, dobânda este de minimum 6%. Dacă părinții preiau datoria copiilor studioși, dobânda este de minimum 7,5%. Și asta pentru creditele „federale” (subvenționate de stat), căci cele „private” depășesc cu mult 10%. De fapt, dobânzile pot ajunge, în ambele cazuri, și la 12%. Iar asta nu este nimic. Dobânzile penalizatoare pot dubla costurile. De regulă, americanul îndatorat nu plătește întreaga rată, ci numai suma lunară minimală pentru menținerea creditului în derulare, ceea generează perpetuu penalități, care fac ca în multe cazuri creditul să nu fie niciodată achitat integral, chiar dacă debitorul plătește lunar la greu rate.

A se observa că FED menține dobânda de intervenție aproape de zero de mai mult de 7 ani, iar dobânzile la depozite sunt real – negative, ducând fondurile de pensii și asigurările într-un inexorabil faliment. A se observa, de asemenea, că dobânzile la creditele imobiliare în Franța au ajuns de cca 1%, adică de 5 până la 12 ori mai mici decat dobânzile la creditele de studii americane.

Având în vedere că studiile au devenit un produs de consum, ca oricare altul, iar oferta de astfel de „servicii” este întotdeauna insuficientă, studiile au devenit extrem de scumpe. Un colegiu american nu foarte răsărit înseamnă taxe (tuition) de 150 mii de dolari, în timp ce universitățile de top (mai ales cele din Ivy League) înseamnă taxe de 300 de mii de dolari. Omul de rând nu își mai permite sa își dea copiii la studii. SUA se transformă, pe zi ce trece, într-o plutocrație. În treacăt fie spus – și serviciile de sănătate au pătruns în zona absurdului economic. O intervenție banală a ambulanței costă minim 2.500 de dolari, iar o cezariană, 15 mii.

Ce fac politicienii americani?

În 2005, Joe Biden promova agresiv și reușea să treacă prin Congres o lege care a interzis debitorilor la creditele de studii să se pună sub protecția tribunalului pentru bankruptcy (nimic nou sub soare, nu?) Urmarea acestei minunate intervenții legislative, nu mai poate interveni niciodată descărcarea de datorie (discharge) a unui fost student debitor. Ulterior, Joe Biden a primit de la bănci sponsorizări pentru campania electorală de zeci de milioane. Cică omu’ e democrat, iar acum vrea sa fie președintele SUA. Mai mult chiar, deși el a fost cel implicat în acte de corupție în Ucraina, a reușit să convingă Congresul să se întoarcă împotriva lui Trump pentru că acesta ar fi presat președintele Ucrainei să accelereze ancheta care îl viza pe fiul lui Biden (?!). Băncile știu de ce…

La final, chestia cea mai șocantă dintre toate: ca să rezolve problematica neplății acestor credite, Ted Cruz, republican, a propus o lege care să permită debitorilor să ia din banii pe care îi acumulează la fondurile private de pensii și să achite creditul. Adică, pe la 50 de ani, fostul student, actualmente salariat și tată / mamă care are copii care vor să fie studenți, își face praf pensia ca să scape de bancă. Dacă mai lucrează după, pensia va fi redusă cu 25 de ani de cotizație, dacă nu mai lucrează, no more pension, no more health insurance. Culmea este că presa main stream aplaudă această idee.

De ce ne interesează pe noi toate astea?

În primul rând, pentru că acestea sunt vești reale și preocupante, și nu exploziile, răbufnirile și nuclearele lui Rareș Bogdan.

În al doilea rând, pentru că tot ce e american e automat bun de copiat în România. De ce să nu falimentăm și noi cu credite de studii 2-3 generații? În definitiv, băncile din România trebuie să mănâncă și gura lor ceva. De ce să nu facă rumânul orice vrea cu pensia lui acumulată la fondurile „private” de pensii? De exemplu, să achite un credit riscant și inutil (multe diplome universitare de la noi sunt degeaba) făcut la 19 ani… De ce să fie gratuite ambulanța și urgențele, când pot costa câteva salarii lunare pe fiecare intervenție? Nu trebuie să profite și feudalii din sistemul sanitar?

Să vedem cum reacționează Cîțu la asta …

Are dreptate omul, dar din pacate si el o arde cu “antisemitii din Romania”. https://www.bursa.ro/incercarea-reducerii-poverii-economice-si-financiare-a-consumatorilor-nu-are-de-a-face-cu-populismul-01800830

“**Hannah Arendt este una dintre cele mai interesante şi comentate personalităţi ale secolului XX, filosof şi publicist israelian post-belic, care a trăit ororile războiului şi a comentat, ulterior, procesul contra lui Adolf Eichman, criminal de război nazist, dar care este, în prezent, incredibil de contestată şi înjurată de antisemiţii români de an 2019.”

Doar asa ca sa stim cu cine avem de-a face. Calul de dar nu se cauta la dinti, dar e bine sa fim constienti daca are carii…

“iar dobânzile la depozite sunt real – negative, ducând fondurile de pensii și asigurările într-un inexorabil faliment.”

Fondurile de pensii si asigurarile investesc pe bursa si mult mai putin in depozite. Si bursa a urcat foarte mult.

Fed mentine dobanda aproape de zero din mai multe motive: dobanda respectiva e folosita ca etalon si pentru imprumuturile guvernamentale internationale ale SUA (treasuries). TInutul dobanzilor jos combinat cu “tiparirea” de dolari face ca SUA sa evite falimentul suveran si in acelasi timp devalorizeaza banii pe care-i da inapoi creditorilor (a se vedea aici lista, China si Japonia in capul listei). https://ticdata.treasury.gov/Publish/mfh.txt

Bancile nu sunt afectate: daca banca da credit cu 6% sa zicem si la depozite plateste 0.25%, “spread-ul” (ecartul) ramane acelasi. Desi a fost un caz de banca ce prefera sa-si tina banii in seif in Germania decat sa-i depuna la alta banca, din cauza dobanzilor negative, dar asta afecteaza doar bancile independente. (daca mai exista asa ceva). Bancile mari pot fi oricand “salvate” de Fed prin “injectie” de capital (cum au facut in 2008). La urma urmei banii sunt usor de “creat” in ziua de azi.